可処分所得が増えると、家計はどう変わるのか

― “防衛の家計”から“攻めの家計”への転換 ―

はじめに:お金の使い方が、暮らしのかたちを変える

物価上昇や社会保険料の負担増など、家計を取り巻く環境は厳しくなっています。

そんな中で注目されているのが「可処分所得(手取り)」の動きです。

手取りが増えるということは、単に“お金が増える”という話ではありません。

それは、家計が選べる行動の幅が広がるということです。

日々の支出、将来への投資、子どもの教育──

お金を「守る」だけでなく、「活かす」方向に使えるようになる。

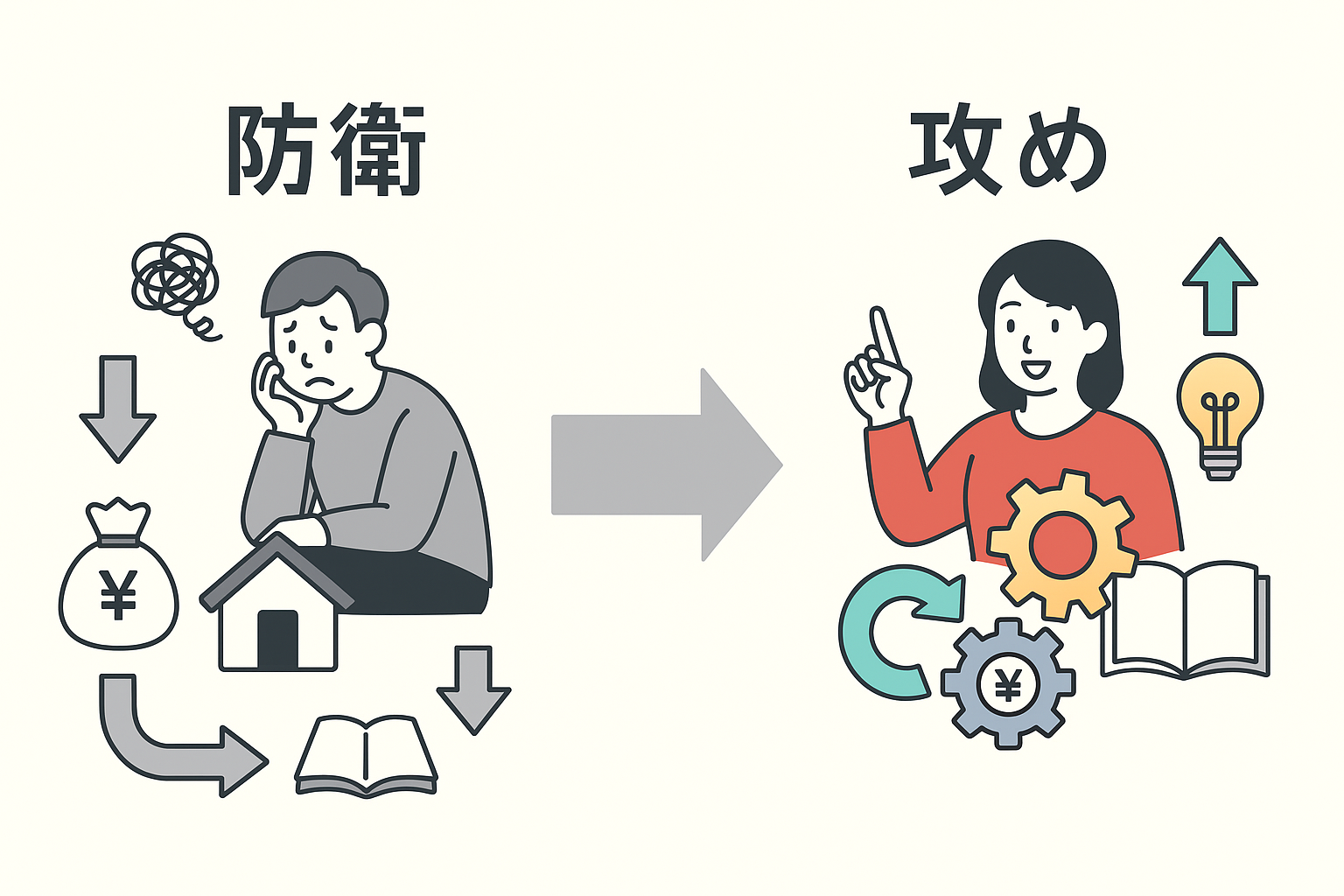

防衛の家計とは:「減らさないこと」が目的の家計

これまでの日本社会では、長期のデフレや低成長が続き、

多くの家庭が“防衛型”の家計を取ってきました。

「将来が不安だから節約しよう」「値上げが怖いから支出を抑えよう」──

こうした行動は合理的に見えますが、結果的に経済の循環を止めることにもつながります。

- 外食や旅行を控える

- 教育費を抑える

- 投資より貯蓄を優先する

- 「とりあえず貯めておく」が目的になる

支出をしないことが安心の指標になってしまい、「現状維持」が目的化してしまうのです。

攻めの家計とは:「お金を回す主体」になること

一方で、もし手取りが増えて余力が生まれたとしたら、 家計は「守り」から「攻め」に転じることができます。

攻めの家計とは、単に支出を増やすことではなく、 お金を未来の選択肢に変える行動を指します。

- 教育やスキルアップへの投資

- 積立NISA・iDeCoなどの長期資産形成

- 旅行や体験への支出(心のリフレッシュ)

- 健康・家族・学びといった“無形資産”への再投資

お金を使うことが、暮らしを育て、経済を循環させる。 そんな“動的な家計”こそが、インフレ時代に求められる姿です。

手取りが2万円増えたら?

年収600万円・子育て世帯を想定してみましょう。 もし減税や賃上げで手取りが月2万円増えたら、家計行動はどう変わるでしょうか。

| 使い道 | 防衛の家計 | 攻めの家計 |

|---|---|---|

| 教育費 | 「今はまだ早い」と見送り | 習い事や通信教育に投資 |

| 投資 | 使うのが不安で貯蓄 | 積立NISAやDCなどで“育てる” |

| 消費 | 値上げを警戒して節約 | 外食や体験で“心の充電” |

| 将来設計 | 「とりあえず貯める」だけ | 目的を見据えた計画的貯蓄 |

「防衛の家計」では、不安のためにお金を動かせず、結果的にお金が“眠る”状態になりがちです。 一方、「攻めの家計」では、お金を“回す”ことで生活と経済の循環を生み出していきます。

家計の余力が、社会の推進力に変わる

手取りが増えるということは、自分で経済を動かす権限が戻ってくるということ。

使い方を選べることが、家計の自由であり、

その積み重ねが社会全体の活力にもつながります。

上からの給付ではなく、一人ひとりが判断してお金を動かすこと。

その主体的な行動こそが、“自然体で豊かになる経済”を生み出していくのです。

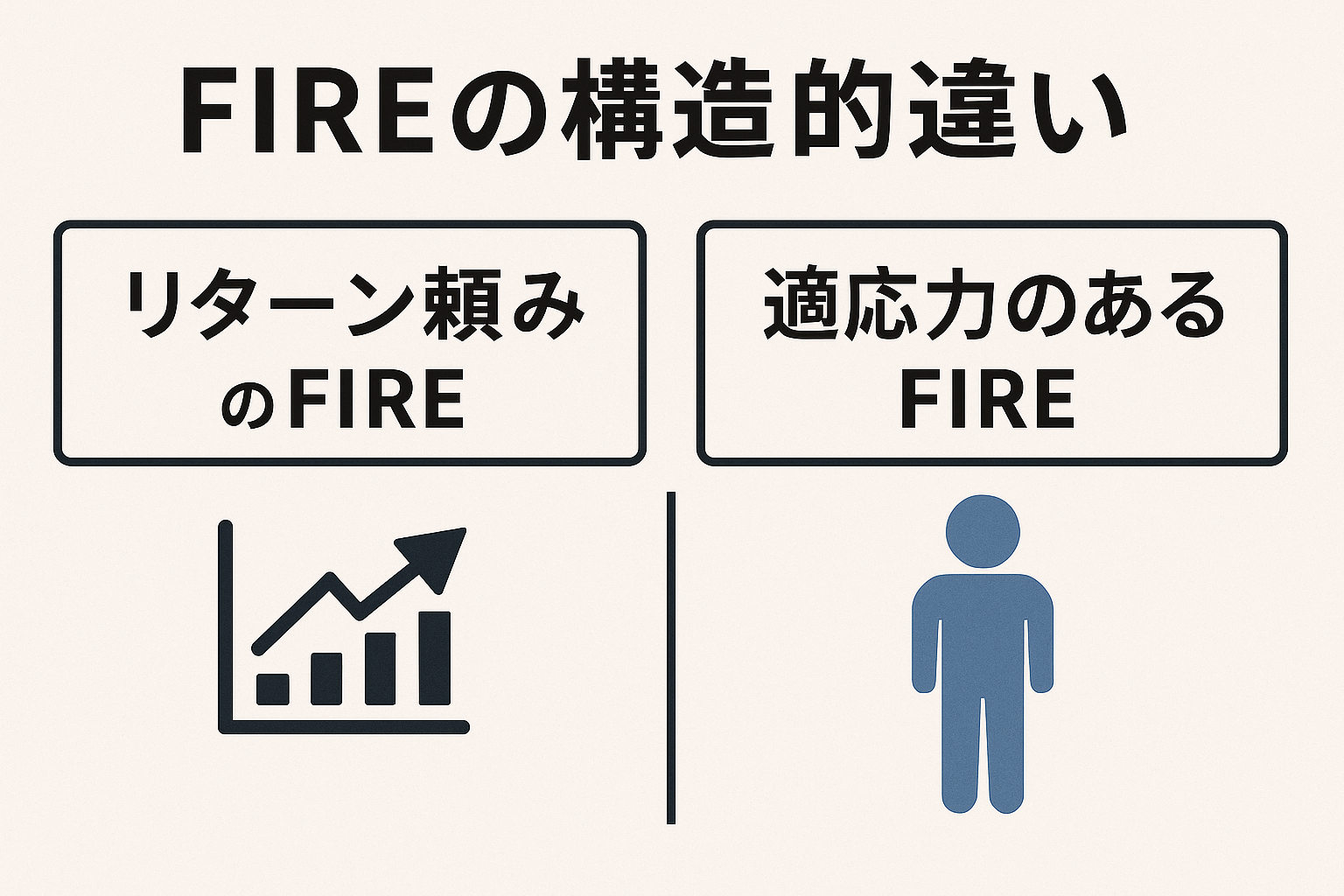

🔥 コラム:FIREは「終点」ではなく、「成長を続けるための過程」

「FIRE(経済的自立による早期リタイア)」という言葉が注目されています。

“働かなくても生きていける自由”という考え方は魅力的ですが、

インフレと変化の激しいこの時代においては、

「働かない自由」よりも、「働ける自由」こそが価値を持ちます。

💡 成長を止めることが、最大のリスク

インフレとは、モノの価値が上がり、お金の価値が下がる現象。

つまり、資産を“持っているだけ”では購買力が下がっていく時代です。

FIREを達成しても、もし自分のスキルや社会との接点を失えば、

経済の変化に対応できず、資産を減らす以上のリスクを抱えることになります。

🔒 FIRE後の「スキル」は、人生の保険になる

FIREできるだけの資産を築いたとしても、それは「経済的な保険」にすぎません。

お金は頼れる一方で、使えば減り、インフレで価値が揺らぐ——つまり“減る保険”です。

一方で、スキルは“増やせる保険”。時間をかけて磨けば磨くほど、将来の安心に転化できます。

- 市場が変わっても、新しい稼ぎ方にシフトできる

- 働く形を選べる

- 「自分の価値」で収入を生み出せる

インフレ時代の最強の備えは「お金×スキル」。 資産だけでなく、スキルという“動ける保険”を持っている人が最も強いのです。

⚠️ FIRE民の「7%前提」が抱える落とし穴

多くのFIRE設計は、「インデックス投資で年平均7%前後のリターン」を前提にしています。

たしかに、過去20年の米国市場は恵まれた環境にありましたが、それは歴史的に例外的な時期です。

インデックス投資にも、長期の停滞期は存在します。

- 2000〜2013年:ITバブル崩壊からリーマン期まで実質リターンほぼゼロ

- 1970年代:スタグフレーション期で実質リターンはマイナス

経済には「平均回帰(mean reversion)」という性質があります。

良すぎる環境が続けば、その後には揺り戻しが来る。

「7%が永続する」と信じて設計されたFIREは、成功者バイアスの上に立つ脆いモデルなのです。

しかも、インフレ局面では企業の利益率が圧迫され、

同時に金利上昇で債券も下落するため、

株も債券も同時に苦しい時期が起こり得ます。

この状態で資産を取り崩せば、シークエンスリスク(取り崩し順序リスク)が発生し、

資産寿命が短くなる恐れがあります。

🧭 結論:FIREは“リターン頼み”ではなく“適応力頼み”へ

投資の成果に人生を委ねるのではなく、変化に応じて稼げる力を磨く。

それが、インフレ時代の持続可能なFIREです。

7%を信じるFIREは“運”に賭けている。

でも、“スキルと柔軟性”を持つFIREは“仕組み”で生き残る。

💬 FIRE再定義

FIREとは「働かない自由」ではなく、「働ける自由」「学び続ける自由」を持つこと。

インフレ時代の本当の安心は、資産額ではなく、変化に適応する力から生まれるのです。

まとめ:守るだけでは、未来は作れない

- 可処分所得が増えると、家計の自由度が広がる

- 防衛から攻めへ、「使う勇気」が未来を変える

- FIREも資産も目的ではなく、成長を続けるための手段

家計が変われば、暮らしが変わる。

そして、暮らしが変われば、社会が動く。

私たちができる最初の一歩は、「お金をどう使うか」「どう自分を育てるか」を選ぶことです。

▶ 「2055年の日本」シリーズまとめはこちら:

2055年シリーズまとめ ─ 中間層、住宅、AI、そして家族の未来

コメント