はじめに

茶金です。今回は、私の 2025年時点の資産ポートフォリオ を公開します。

サラリーマンをしながら、株式・仮想通貨・不動産・太陽光・企業型DCなど、幅広い資産を持っています。

一方で、住宅ローンと不動産投資ローンを合わせると 借金は約2億円。

数字だけ見ればリスキーですが、実際には「キャッシュフローをどう回すか」「インフレに強い資産をどう組み込むか」を考えて組み立てています。

今回は、資産クラスごとに金額と考え方をまとめました。

現在の資産構成

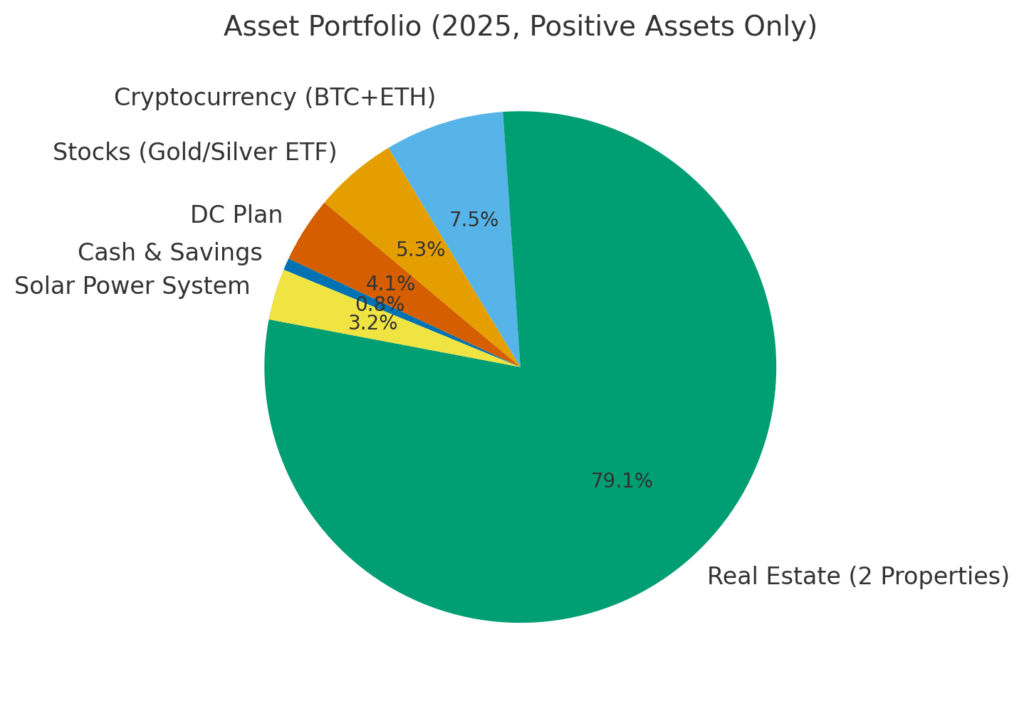

まずは全体像です。

図1:Asset Portfolio (2025, Positive Assets Only)

- 不動産(投資用2軒)が圧倒的に大きな割合(約80%)

- 仮想通貨が株式を上回り、1000万円規模

- 現金はほぼゼロに近い構成

- 太陽光とDC年金は長期的に効いてくる資産

株式:金・銀ETFで守りを固める

株式といっても、今のメインは 金と銀のETF です。

理由は「インフレヘッジ」と「値動きの安定性」。

株価が乱高下する中でも、コモディティは価値を維持しやすく、全体ポートフォリオのブレーキ役になります。

ただし成長性は限定的なので、資産全体の一部(700万円)に抑えています。

仮想通貨:BTCとETHで1000万円

仮想通貨は BTCが850万円、ETHが150万円。

大昔に買ったものなので含み益が大きく、長期で保有しています。

仮想通貨はボラティリティが大きい一方で、インフレ局面や通貨不安には強い資産。

資産全体の約10%を占める「攻めの部分」です。

不動産:投資用マンション2軒で1億500万円

- 品川区の2LDK(約7000万円)

- 杉並区の1LDK(約3500万円)

合計で 1億500万円規模 の投資用不動産を保有しています。

いずれもローンを組んでいるのでキャッシュフローはタイトですが、家賃収入である程度カバー。

加えて自宅の住宅ローンも約9200万円あるため、借金総額は約2億円。

ここが私のポートフォリオ最大の特徴です。

太陽光発電:430万円の設備投資

- パネル:5.1kW

- 蓄電池:16kW

合計で 430万円規模 の太陽光発電システムを導入しています。

売電収入+家庭の電気代削減によるキャッシュフロー改善を狙った投資です。

回収には時間がかかりますが、長期的には「安定したインフラ資産」と考えています。

現金:あえて少なめの100万円

現金・預金は 100万円のみ。

普通なら「リスク高すぎ」と言われそうですが、あえて少額に抑えています。

理由は2つ:

- 資金を寝かせず、資産に投じている

- 住宅ローン控除や投資用ローンの税制メリットを活かすため

もちろん突発的な支出への備えは必要なので、今後はもう少し増やしていく予定です。

企業型DC(確定拠出年金):550万円

勤務先の制度をフル活用し、積み立ててきたのが 企業型DC(確定拠出年金)。

現時点で550万円あり、老後の資産形成の柱になっています。

税制優遇もあるため、サラリーマンとしては確実に積み上げておきたい部分です。

借金総額2億円とのバランス

ここまで資産を紹介しましたが、忘れてはいけないのが「借金」です。

- 自宅ローン:約9200万円

- 投資用不動産ローン:1億500万円

👉 合計で 約2億円の借金

数字だけ見ると重すぎますが、

「毎月のキャッシュフローで回る範囲」かつ「資産価値のある借金」なので、リスクとリターンを計算しながら運用しています。

今後の方針

- 株式:もう少し比率を増やし、金ETF偏重から分散へ

- 仮想通貨:売却はせず、引き続き長期保有

- 不動産:ローン金利次第で一部売却も検討

- 現金:最低でも300万程度には増やしたい

「借金があるから投資できない」のではなく、借金があるからこそ資産形成に真剣になれる。

これが私のスタンスです。

まとめ

今回は、借金2億円を抱えながらも進めている 2025年の資産ポートフォリオ を公開しました。

- 不動産が8割以上

- 仮想通貨と金ETFでインフレ対策

- 太陽光とDC年金で将来の安定を狙う

- 現金はあえて最小限

数字を正直に出すことで、同じように住宅ローンや投資に悩む方の参考になれば幸いです。

コメント